¿Qué son las medidas anticautelares?

Las medidas anticautelares son órdenes judiciales preventivas y autosatisfactivas que permiten a un deudor evitar la traba de medidas cautelares (como embargos) sobre activos esenciales para su operación. Estas medidas pueden ser aplicadas en diversas ramas del derecho, pero son especialmente útiles en materia tributaria.

¿Por qué son importantes?

En tiempos de crisis financiera, las empresas suelen priorizar sus compromisos más urgentes, como salarios y proveedores, postergando el pago de obligaciones fiscales. Esto puede desencadenar acciones judiciales por parte de los fiscos y la imposición de embargos que agravan la situación económica de la empresa, pudiendo llevarla a la quiebra.

¿Cómo funcionan?

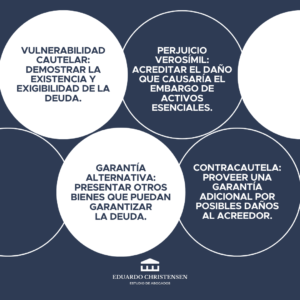

Identificación de la deuda: El contribuyente debe demostrar que tiene una deuda que podría dar lugar a un embargo sobre un activo crucial.

Presentación de prueba: Se deben presentar documentos que certifiquen la existencia y exigibilidad de la deuda, y evidenciar la intención del acreedor de cobrarla.

Demostración del perjuicio: Es necesario probar que el embargo de ciertos activos causaría un daño significativo a la empresa.

Propuesta de garantía alternativa: El deudor debe ofrecer otros activos como garantía suficiente para el crédito reclamado por el Fisco.

Beneficios

Protección de activos esenciales: Permite mantener operativos activos fundamentales para la empresa, como fondos en cuentas bancarias.

Evitar perjuicios mayores: Previene el colapso financiero de la empresa al redirigir las acciones judiciales hacia otros bienes menos críticos.

Flexibilidad judicial: Las medidas anticautelares pueden ser adaptadas para ofrecer garantías alternativas que protejan tanto al deudor como al acreedor.

Requisitos para su procedencia

Situación de vulnerabilidad cautelar: Acreditar que los bienes objeto de la medida cautelar son esenciales para la operación de la empresa.

Existencia de otros bienes: Demostrar que existen otros bienes aptos para servir como garantía del crédito.

Probar perjuicio: Evidenciar el daño que causaría el embargo de los bienes esenciales.